1/2023

Af Nikolaj Holdt Mikkelsen

Uafhængig investerings- og formuerådgiver for velhavende danskere

Uafhængig investerings- og formuerådgiver for velhavende danskere

Værste år siden Finanskrisen og brogede udsigter

2022 blev ikke det investeringsår, som mange håbede på. I stedet endte året som det værste siden Finanskrisen i 2008. Overskrifter for 2022 var Ruslands invasion af Ukraine, højeste inflation i flere årtier og rentestigninger uden sidestykke bare for at nævne nogle få.

Udviklingen sænkede aktierne og i særdeles vækstaktier. 2022 blev også bemærkelsesværdig fordi obligationer langt fra viste sig som den ballast mod turbulens på finansmarkederne, som de ellers betragtes som. Tværtimod var de nærmest kilden til markedsuroen pga. kraftige rentestigninger og tilbagevenden til mere normaliserede pengepolitik verden over.

Der var andre kilder til uro i løbet af året, men rentestigninger var den primære årsag til lavere obligations- og aktiekurser. Obligationerne blev negativt påvirket af det modsatrettede forhold mellem rente og obligationskurs. For aktiernes vedkommende betød stigende renter at nutidsværdien af den fremtidige indtjening blev mindre værd i takt med renterne tikkede op.

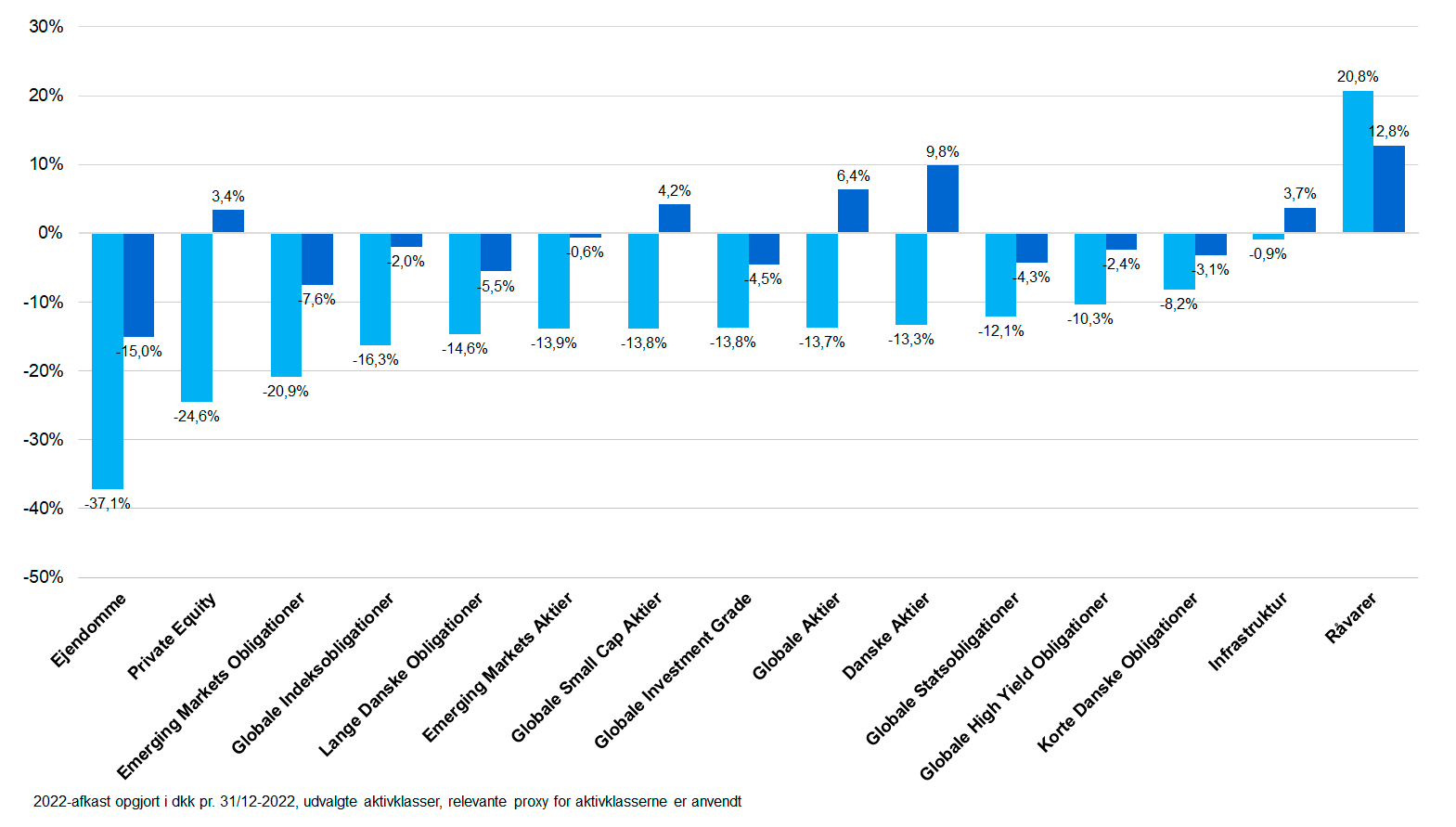

Udviklingen i 2022 og over 3 år på forskellige aktivklasser

Grafikken viser 2022-afkast (lyseblå søjler) for forskellige aktivklasser samt årligt afkast i 3 år.

Afkast på forskellige investeringsporteføljer

Alt efter investeringsporteføljens risiko endte 2022-afkastet for balancerede porteføljer nogenlunde således:

Lav risiko: --11% til -13% i afkast (ca. 35% aktier)

Moderat risiko: -11% til -15% i afkast (ca. 65% aktier)

Høj Risiko: -11% til -15% i afkast (+75% aktier)

Der er ikke den store variation i afkastene, hvilket skyldes at mange traditionelle tunge aktivklasser udviklede sig negativt og i store træk identisk. Fx. tabte lange danske obligationer -14,6% sidste år, mens globale aktier tabte -13,7%. En bæredygtig investeringsportefølje havde det endnu hårdere pga. fraværet af primært fossile brændstoffer og tabte derfor ca. 1-2 pct. point mere.

Usikkert 2023 med markedsuro

Det er ingen nem sag at spå om udviklingen i 2023.

Fortsat høj inflation, effekten af rentestigninger på økonomien og geopolitiske spændinger skaber usikkerhed og grundlag for endnu et volatilt år på finansmarkederne. Men hvor alle aktivklasser nærmest faldt synkront sidste år, vil vi i 2023 sandsynligvis se en mere ujævn udviklingen på tværs af forskellige aktivklasser.

Obligationer fremstår i dag langt mere attraktive end for bare 12 måneder siden. De var ganske vist et usædvanligt dårligt bekendtskab sidste år pga. transitionsperioden fra meget lave renter til højere renter. Det betyder, at obligationsforrentningen nu er mere attraktiv og fremstår som reelle interessante alternativer til andre aktivklasser. Med den nuværende forrentning på 3-8% alt efter obligationstype bliver man reelt kompenseret for risikoen i obligationsmarkedet, primært rente- og kreditrisiko.

Usikkerheden på den korte bane er, at centralbankerne ikke er færdige med rentestigninger og hæver renterne mere end forventet. Denne risiko kan til dels reduceres ved fokus på obligationer med kort løbetid.

Det er min vurdering, at det værste på rentesiden er bag os og det nuværende niveau er tilstrækkelig til at dæmme op for forbruget og bringe inflationen ned igen. Det kræver tålmodighed og bliver forhåbentligt mere tydeligt i løbet af første halvår. Risikoen er at centralbankerne reagerer unødvendigt hårdt og med risiko for at opbremsningen bliver tilsvarende hårdere end nødvendigt.

Centralbankerne havde sidste år megen fokus på selve renteniveauet og mindre på deres balancer med store obligationsposter. Usikkerheden omkring afviklingen eller reduktionen af disse kan bidrage til yderligere uro på rentemarkedet. På den korte bane vil der sandsynligvis fortsat være en vis uro på rentemarkedet, men næppe i stil med det, som vi oplevede i 2022.

Aktiemarkedet kan både blive en dreng eller pige. Aktiefaldene i 2022 var primært drevet af rentestigninger, mens lavere indtjening vil være udfordringen i 2023. Afgørende bliver hvor hårdt opbremsningen i økonomien, og i særdeleshed den amerikanske, rammer virksomhedernes indtjening. I løbet af 2023 vil vi sandsynligvis blive klogere på, hvordan virksomhedernes indtjening påvirkes af opbremsningen.

Kigger man på tværs af bankernes prognoser for aktieudviklingen i 2023 er forventningerne lunkne. Det i sig selv er relativt overraskende, da de traditionelt spår pæne aktieafkast. Det gennemsnitlige estimat for S&P 500 er kurs 4.031, hvilket i forhold til nuværende kursniveau, indikerer et afkast på et par procent. Estimaterne svinger fra et kurspotentiale på 17% til -11%, så vanen tro er spredningen stor.

Jeg er forsigtig optimist på aktiemarkedet i 2023. Faldende inflation kan forhåbentlig ske uden en markant stigning i den amerikanske arbejdsløshed, hvilket vil understøtte væksten og samtidig mindske behovet for yderligere stramninger af pengepolitikken. I bedste fald kan det give en blød økonomisk landing eller mild og kortvarig recession, hvilket må antages at være positivt for risikofyldte aktiver.

Inflationen kommer næppe ned på centralbankernes målsætning i 2023, men mindre kan formodentligt gøre det. Behovet for yderligere stramninger af pengepolitikken er der sandsynligvis ikke behov for, men omvendt vil centralbankerne næppe påbegynde rentesænkninger førend de er overbeviste om, at inflationen kommer tæt på målsætningen. De vil nødig sætte lavere inflation over styr ved at lempe på pengepolitikken for hurtigt.

Nye investeringsmuligheder i 2023

I efterhånden mange år har obligationer været dømt ude pga. beskedne forventninger til afkast, men med stigende renter er obligationerne igen blevet attraktive. Det kan du læse om i denne klumme, som jeg har skrevet på Nordnets blog.

----------

Afslutningsvis vil jeg nævne, at jeg hjælper velhavende investorer med investeringsrådgivning.

Du er velkommen til at kontakte mig for en uforpligtende dialog, hvis du vil høre mere om fordelene og mulighederne for et samarbejde.

Klik på knappen herunder for at læse mere.

Rigtig godt nytår.

Bh/Nikolaj Holdt Mikkelsen

Bh/Nikolaj Holdt Mikkelsen