Af Nikolaj Holdt Mikkelsen, CFA, CIPM

Uafhængig investeringsrådgiver

5/2019

Uafhængig investeringsrådgiver

5/2019

Kø ved den danske grænse er måske en overdrivelse, men faktum er flere og flere udenlandske investeringsfonde vil til Danmark. Det er bl.a. de såkaldte exchange traded funds (ETF). I februar blev den første af sin slags noteret på børsen i København. Det var Handelsbankens XACT C25 og siden er norske Storebrand kommet til med flere fonde. Store udenlandske ETF-huse som iShares, Vanguard og Xtrackers er heller ikke længere fremmed for danskerne.

De vil have del i danskernes formue og konkurrenterne er danske investeringsforeninger. Det burde være en nem sag for udenlandske aktører at få i hvert fald en bid af kagen. Danske investeringsforeninger fremstår i sammenligningen dyre og kun få af dem indfrier deres egen målsætning om at slå markedet.

Udover de åbenlyse fordele ved udenlandske investeringsfonde i form af attraktive omkostninger og afkast, skal danske investorer være opmærksom på beskatningen. Den adskiller sig fra nemlig fra, hvordan investorer i en traditionel dansk udbyttebetalende investeringsforening beskattes.

Det er min vurdering den gængse opfattelse herhjemme er, at beskatningen diskriminerer udenlandske fonde ved at være mindre fordelagtig for investor frem for en tilsvarende dansk pedant. Egentligt pudsigt nok for i flere tilfælde forholder det sig modsat. En udenlandske fond kan nemlig vise sig mere fordelagtigt skattemæssigt i form af højere efter-skat afkast.

Der er intet entydigt svar her for det afhænger i høj grad af den enkelte investors økonomiske situation. Derimod kan det nemmere fastslås at danske skatteregler for beskatning af investeringsafkast er komplekse og det i sig selv er nok mere diskriminerende.

Heldigvis spiller beskatningen typisk ikke nogen rolle ved valget af udenlandske eller danske fonde ved pensionsopsparing, opsparings i selskabsform og de facto også ved alm. opsparing, når det er obligationsfonde.

Det er dermed primært ved investering i aktiefonde for alm. opsparing beskatningen får betydning for det optimale valg.

Aktieindkomst

Når danske investorer køber aktier, fx i Novo Nordisk, følger beskatningen principperne for aktieindkomst. Det indebærer, at investor skal beskattes af gevinsten, når aktien sælges. Sælges aktien først efter 10 år, udskydes beskatningen af kursgevinsten i 10 år.

Mange selskaber udbetaler årligt udbytte til aktionærerne. Fx udbetalte Novo i år udbytte på 5,15 kr. og når udbyttet udbetales, falder kursen og investor beskattes af udbyttet i året, hvor det udbetales. Med andre ord sker der en fremrykning af beskatningen. Det resulterer i mindre afkast for investor end ellers fordi, der skal penge op af lommen til betaling af udbyttet. Værdien af skattebetalingen forrentes ikke i den resterende periode og det trækker ned i afkastet.

Eventuelle realiserede tab kan anvendes til at reducere skatten i efterfølgende års salgsgevinster.

Voldsom handelsaktivitet

Aktieindkomsten gælder også, hvis investor i stedet for at købe Novo Nordisk, havde købt en dansk udloddende aktiefond. Investor beskattes først af kursgevinsten på aktiefonden på salgstidspunktet. Modtager aktiefonden udbytter fra selskaberne, som den har investeret i, skal disse udbetales til fondens investorer. Præcis som hvis investor havde købt aktien direkte.

Men der kan alligevel være en skattemæssig ulempe for investor ved aktiefonden frem for at eje aktien direkte. Det skyldes hovedparten af danske aktiefonde ofte handler ganske meget i jagten på at finde morgendagens vindere. Der er også egentlige strategier, som fx momentum, som i sig selv indebærer stor handelsaktivitet. Faktisk handler danske aktiefonde så meget, at hele porteføljen i gennemsnit er købt og solgt igen cirka hvert tredje år. På samme vis som udbytte skal realiserede kursgevinster i fonden og udloddes til investor. Så selvom investor måske ejer fonden i 10 år, beskattes afkastet alligevel løbende, og baseret på gennemsnittet vil udskydelsen maksimalt være op til 3 år. Det resulterer igen i mindre afkast fordi investor skal have penge op af lommen til både betaling af udbyttet og fondens realiserede kursgevinster.

Fradrag ved tab

En udenlandsk fond beskattes som kapitalindkomst. Her betyder det intet om gevinsten er realiseret eller ej, i og med den beskattes hvert år. Til gengæld kan eventuelle tab modregnes i anden skat og i år med tab vil investor få penge tilbage i skat. Det er en stor fordel i forhold til aktieindkomsten, hvor tab må gemmes til modregning i senere års gevinster.

Den største ulempe ved beskatning under kapitalindkomst er gevinster beskattes med højere satser end der opnås fradrag ved tab. En investor uden anden kapitalindkomst, dvs. fx uden nævneværdige renteudgifter til et bolig- eller realkreditlån, risikerer at gevinsterne beskattes med op til 42 pct., mens tab kun får en fradragsværdi på 25 pct.

Men fra 1/1-2020 kan udenlandske fonde vælge beskatning som aktieindkomst, dvs. 27 pct. og 42 pct. Lagerprincippet med årlig beskatning fastholdes og tab kan fortsat modregnes i anden skat, og derudover harmoniseres skatteværdien af gevinster og tab.

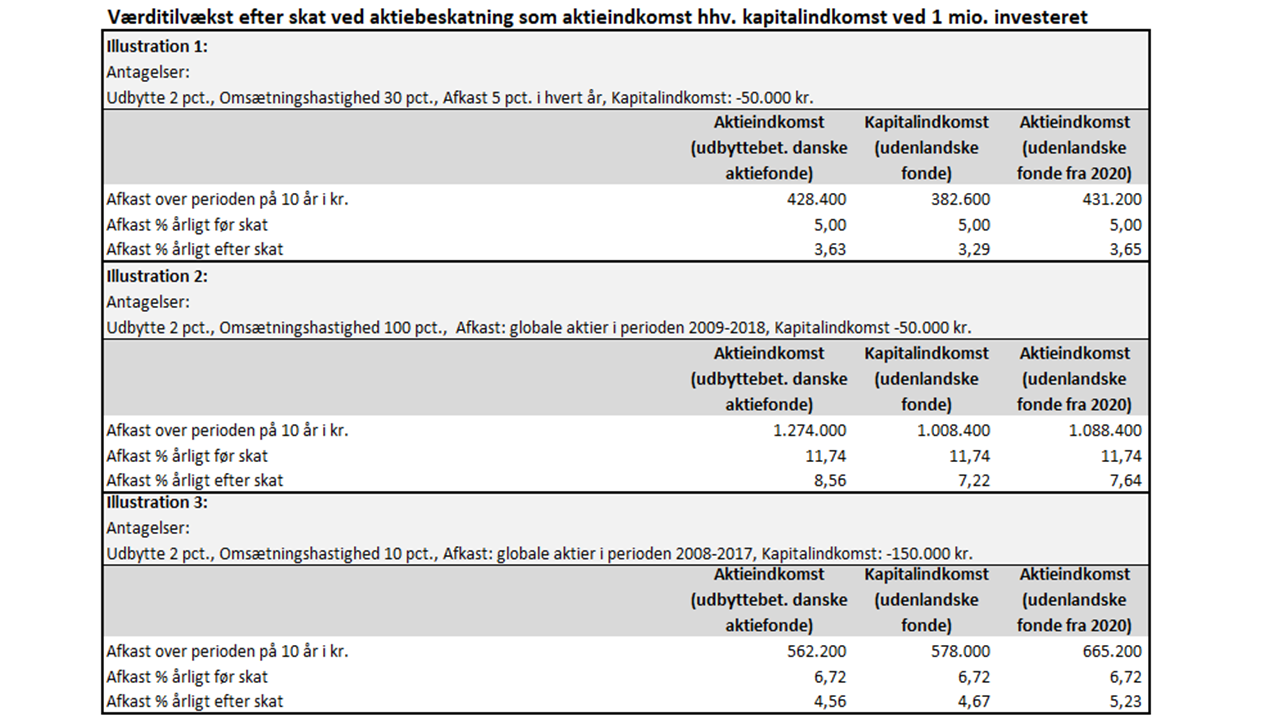

Tabellen på siden viser beregningseksempler på, hvordan investors formue udvikler sig alt efter om beskatningen er aktieindkomst, gældende kapitalindkomst eller kapitalindkomsten, som udenlandske fonde m.fl. kan tilslutte sig fra årsskiftet.

Beregningerne antager identisk afkast før skat, investor er gift og medlem af folkekirken. De tre eksempler fremhæver på fin vis, at konklusionen om hvilken situation, der er mest fordelagtigt, afhænger af de faktiske omstændigheder. Det er med andre ord vanskeligt at træffe nogen entydig konklusion.

Beregningerne viser også de nye principper, som udenlandske fonde kan tilslutte sig, kan vise sig mere gunstig end nuværende skattevilkår. Udenlandske fonde skal imidlertid på vegne af deres investorer vælge om beskatningen skal ske efter eksisterende vilkår eller de nye. Opfordringen herfra vil være at mange investorer sandsynligvis får mere gavn af det nye regelsæt, og derfor bør udenlandske fonde overveje at overgå til de nye regler.

Alternativt se med på denne video, hvor jeg også gennemgår beskatningen af danske og udenlandske investeringsfonde.