Af Nikolaj Holdt Mikkelsen, CFA, CIPM

Selvstændig investeringsrådgiver

2/2019

Selvstændig investeringsrådgiver

2/2019

------

OPDATERING: Siden artiklen blev skrevet er XACT C25 overgået til lagerbeskattet aktieindkomst-beskatning.

------

Tidligere på måneden blev den første ETF noteret på den hjemlige børs, Nasdaq.

Handelsbanken, der står bag ETF-paletten fra XACT, valgte at notere XACT C25, og som navnet antyder, investerer ETF’en i de 25 mest omsatte aktier på børsen i København. Målet er ikke højere afkast end C25-indekset, men at replikere kursudviklingen.

Der er i forvejen mange investeringsprodukter med fokus på danske aktier, så hvor attraktiv er XACT C25 egentligt i forhold til sine nærmeste konkurrenter? Det giver jeg min vurdering af i denne artikel.

På mange måder minder en ETF og dermed XACT om danske investeringsforeninger. Det skyldes at sidstnævnte – modsat deres udenlandske sidestykker – er børsnoterede, og handles på samme vis som Novo Nordisk eller enhver anden børsnoteret aktie. Samme tradition for børshandlede fonde er ikke i udlandet, og det er først med udbredelsen af ETF’ere at børshandel med investeringsfonde uden for landets grænser for alvor tog fart.

3 alternativer, 3 strategier

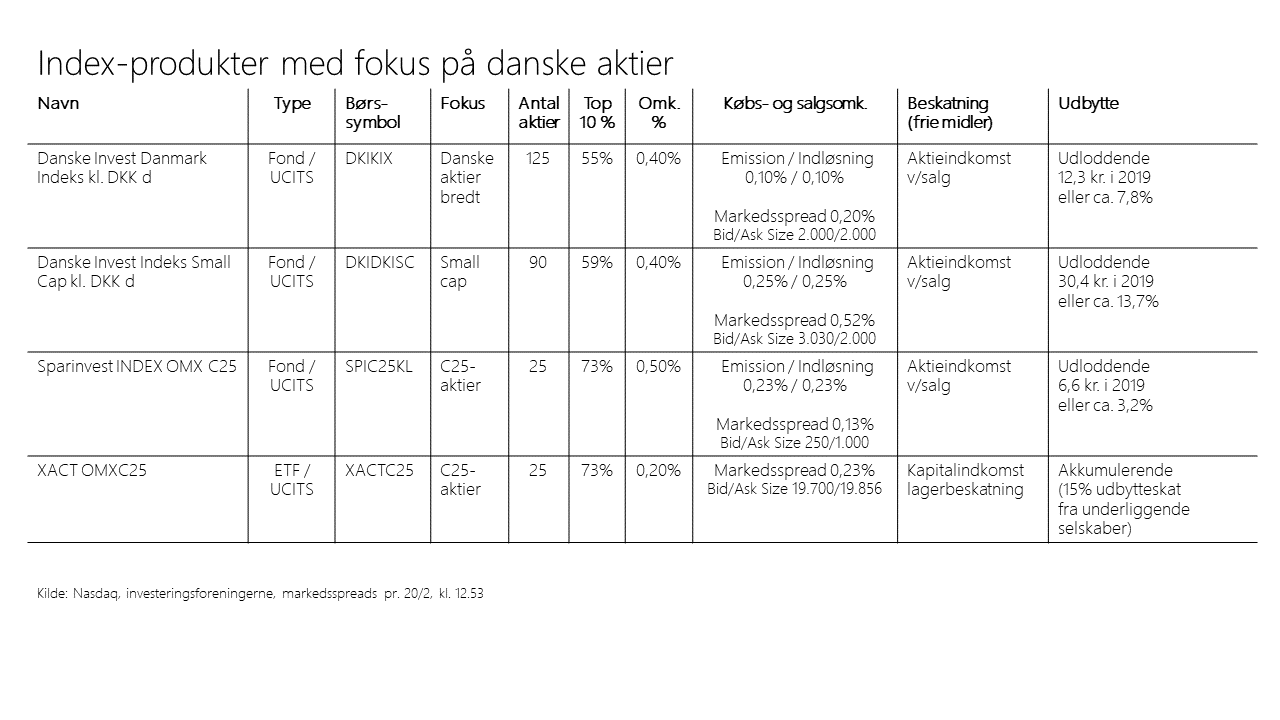

De fleste danske investeringsfonde er aktivt forvaltede, men der er dog tre indeksbaserede som XACT C25. De er vist i tabellen her på siden sammen med XACT.

Det mest direkte alternativ til XACT C25 er fra Sparinvest, som også replikerer C25-indekset. Som C25-navnet antyder er der tale om ganske koncentrerede porteføljer med blot 25 aktier. Derfor udgør top 10 hele 73 pct. af porteføljen. Største positioner er Novo Nordisk, Vestas, Danske Bank og andre af de mest omsatte aktier.

De to andre alternativer er begge fra Danske Invest og adskiller sig en anelse fra C25-strategierne. De fokuserer bredere, den ene på det generelle danske aktiemarked, mens den anden koncentrerer sig om de mindre danske selskaber. Trods bredere fokus er porteføljerne stadig koncentrerede. De er sammensat af hhv. ca. 125 og 90 aktier og top 10 præger også i disse fonde en stor del af den samlede portefølje med hhv. 55 pct. for den bredeste og 59 pct. for small-cap strategien. Uanset hvilken af de tre strategier man foretrækker, skal man være opmærksom på at alle er koncentrerede strategier, hvor relativ få aktier driver størstedelen af udviklingen.

Omkostninger

Med 0,20 pct. i løbende omkostninger er XACT C25 utvivlsomt det mest attraktive alternativ blandt de fire. Det er halv pris af varianterne fra Danske Invest og under det halve i pris i forhold til det mest oplagte alternativ fra Sparinvest. Sidstnævnte koster 0,50 pct.

Årsagen til at både Danske Invest og Sparinvest er markant dyrere skyldes at omkostningen er inklusiv distributionsbetaling, den såkaldte formidlingsprovision (som dog nu kaldes ’platformsbetaling’ hos Sparinvest). Traditionelt en betaling til distributøren for at yde rådgivning til investor, men ikke desto mindre må alle investorer – også dem som ikke ønsker rådgivning – betale denne omkostning. Det gælder også dem som fx handler på egen hånd via netbanken. Distributionsbetalingen udgør hhv. 0,10 og 0,15 pct. i Danske Bank og Sparinvest. Betalingen kan dermed ikke forklare hele omkostningsforskellen, så også på andre omkostningsposter er alternativerne dyrere end XACT.

XACT C25 er registreret i den danske værdipapircentral og bør blive betragtet som et dansk værdipapir. Derved vil man sandsynligvis kunne undgå de omkostninger, som flere banker opkræver hos deres kunder for at opbevare udenlandske værdipapirer i depotet.

Omkostninger ved køb og salg

Udover løbende omkostninger skal investorer være opmærksom på omkostninger ved køb og salg. Modsat traditionelle investeringsforeninger er der ikke emissionstillæg og indløsningsfradrag i ETF’ere og dermed XACT.

De handles alene i markedet til de priser som investorerne er villige til at handle til. For XACTs vedkommende stiller Handelsbanken priser i markedet og investorer vil umiddelbart kunne købe og sælger klumper af 2 mio. kr. til et spread på 0,23 pct. (pct. forskel mellem salgs- og købskurser).

Danske Invest Danmark Indeks ligger med spread på 0,20 pct., men med lavere volumen, og investorer kan handle for ca. 300.000 kr. ved hhv. køb og salg. Spreadet svarer til emissions- og indløsningsfradraget, og investorer kan alt andet lige forvente at det maksimale spread vil være 0,20 pct. Qua den lavere volumen kan eksekveringen for en større ordre tage lidt længere end tid end ved XACT.

Sparinvest INDEX OMX C25 er umiddelbart mest uinteressant i købs- og salgsøjemed. Ved emission og indløsning løber omkostningen op i 0,46 pct. (0,23 pct. ved køb og 0,23 pct. ved salg), og selvom spreadet i børsmarkedet på 0,13 pct. er skarpest blandt alternativerne er volumen begrænset. Der kan sælges for 50.000 kr. og købes for 200.000 kr. ved det angivne spread. En god tommelfingerregel vil være at jo større ordre man ønsker gennemført, des mere skal man forvente at handle med det fulde emissionstillæg og indløsningsfradrag. I betragtning af at de mest omsatte danske aktier handles med et spread på en håndfuld basispunkter, virker emission og indløsningsomkostninger på 0,23 pct. i overkanten.

Beskatning

XACT C25 er akkumulerende og følger lagerbeskatningen (ved frie midler) og beskattes i kapitalindkomsten. Det er i kontrast til de tre alternativer. De udbetaler udbytte, følger aktieindkomsten og gevinster beskattes først ved realisation.

Ofte udbetales en god sjat af årets afkast dog som udbytte og på den måde minder beskatningen alligevel meget om løbende lagerbeskatning. Fx har de tre fonde netop udbetalt udbytte, som vedrører 2018. Det virker finurligt, eftersom danske aktier endte i minus sidste år og mange investorer står tilbage med tab i stedet for gevinster.

På den måde kan lagerbeskatningen ved XACT vise sig som en fordel, da investorer i år med tab får penge tilbage i skat, mens dem under aktieindkomst må gemme tabet til senere modregning i andre gevinster. Derudover kan XACT – modsat udbyttebetalende fonde – anvendes til VSO-midler.

XACT klassificeres skattemæssigt som investeringsselskab på lige vilkår med danske akkumulerende fonde og det betyder at der i udbyttet som XACT modtager fra danske selskaber tilbageholdes 15 pct. i kildeskat. Denne skat kan ikke refunderes, og giver en ulempe i forhold til udbyttebetalende fonde. Skeler man til afkastet i andre akkumulerende fonde fra fx BankInvest og Danske Invest og sammenligner med deres tilsvarende udbyttebetalende strategier kan man forvente at denne skat ’koster’ investorer ca. 0,2-0,3 pct. point om året.

Der er ingen tvivl om at XACT C25 er en oplagt kandidat for mange investorer der ønsker en eksponering til danske aktier. Min umiddelbare vurdering af de fire alternativer er at XACT sammen med Danske Invest Danmark Indeks fremstår som de mest attraktive. Om investorerne går med den ene eller anden afhænger af om fokus er på de mest omsatte hjemlige aktier eller det bredere danske aktiemarked. De to er omkostningsmæssigt mest attraktive og giver investorer den største grad af sikkerhed for at gennemføre større ordrer på rimelige vilkår.

Small-cap strategien skiller sig en anelse ud ved dens fokus på mindre danske selskaber. Sparinvest har i mange år været den førende danske indeksforening i form af største udbud og konkurrencedygtige priser (i dansk sammenhæng), men er blevet overhalet af Danske Invest og nu også godt på vej til at kunne skimte en ny spiller på markedet i forruden.